- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.0000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

Bestuurders- en commissarisbeloningen onder belastingverdragen

Met bijzondere aandacht voor de Belgische belastingverdragen

Andy Cools

Livre | Néerlandais

109,00 €

+ 218 points

Description

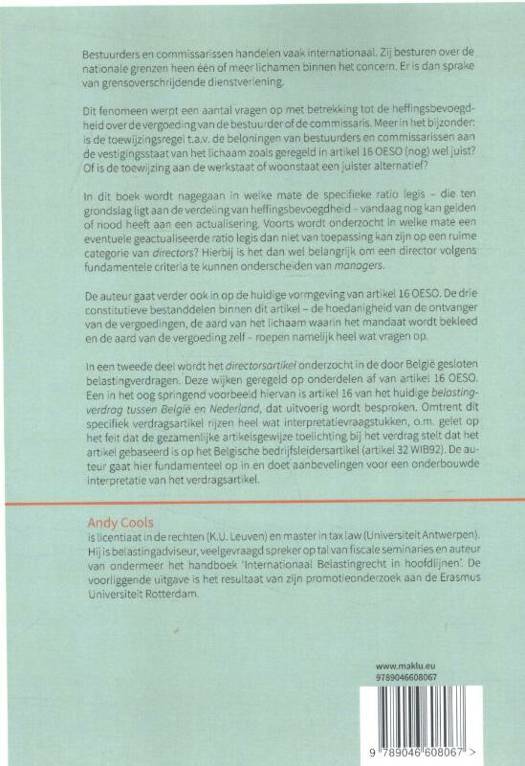

Bestuurders en commissarissen handelen vaak internationaal. Zij besturen over de nationale grenzen heen één of meer lichamen binnen het concern. Er is dan sprake van grensoverschrijdende dienstverlening.

Dit fenomeen werpt een aantal vragen op met betrekking tot de heffingsbevoegd¬heid over de vergoeding van de bestuurder of de commissaris. Meer in het bijzonder: is de toewijzingsregel t.a.v. de beloningen van bestuurders en commissarissen aan de vestigingsstaat van het lichaam zoals geregeld in artikel 16 OESO (nog) wel juist? Of is de toewijzing aan de werkstaat of woonstaat een juister alternatief?

In dit boek wordt nagegaan in welke mate de specifieke ratio legis – die ten grondslag ligt aan de verdeling van heffingsbevoegdheid – vandaag nog kan gelden of nood heeft aan een actualisering. Voorts wordt onderzocht in welke mate een eventuele geactualiseerde ratio legis dan niet van toepassing kan zijn op een ruime categorie van directors? Hierbij is het dan wel belangrijk om een director volgens fundamentele criteria te kunnen onderscheiden van managers.

De auteur gaat verder ook in op de huidige vormgeving van artikel 16 OESO. De drie constitutieve bestanddelen binnen dit artikel – de hoedanigheid van de ontvanger van de vergoedingen, de aard van het lichaam waarin het mandaat wordt bekleed en de aard van de vergoeding zelf – roepen namelijk heel wat vragen op.

In een tweede deel wordt het directorsartikel onderzocht in de door België gesloten belastingverdragen. Deze wijken geregeld op onderdelen af van artikel 16 OESO. Een in het oog springend voorbeeld hiervan is artikel 16 van het huidige belasting¬verdrag tussen België en Nederland, dat uitvoerig wordt besproken. Omtrent dit specifiek verdragsartikel rijzen heel wat interpretatievraagstukken, o.m. gelet op het feit dat de gezamenlijke artikelsgewijze toelichting bij het verdrag stelt dat het artikel gebaseerd is op het Belgische bedrijfsleidersartikel (artikel 32 WIB92). De au¬teur gaat hier fundamenteel op in en doet aanbevelingen voor een onderbouwde interpretatie van het verdragsartikel.

Dit fenomeen werpt een aantal vragen op met betrekking tot de heffingsbevoegd¬heid over de vergoeding van de bestuurder of de commissaris. Meer in het bijzonder: is de toewijzingsregel t.a.v. de beloningen van bestuurders en commissarissen aan de vestigingsstaat van het lichaam zoals geregeld in artikel 16 OESO (nog) wel juist? Of is de toewijzing aan de werkstaat of woonstaat een juister alternatief?

In dit boek wordt nagegaan in welke mate de specifieke ratio legis – die ten grondslag ligt aan de verdeling van heffingsbevoegdheid – vandaag nog kan gelden of nood heeft aan een actualisering. Voorts wordt onderzocht in welke mate een eventuele geactualiseerde ratio legis dan niet van toepassing kan zijn op een ruime categorie van directors? Hierbij is het dan wel belangrijk om een director volgens fundamentele criteria te kunnen onderscheiden van managers.

De auteur gaat verder ook in op de huidige vormgeving van artikel 16 OESO. De drie constitutieve bestanddelen binnen dit artikel – de hoedanigheid van de ontvanger van de vergoedingen, de aard van het lichaam waarin het mandaat wordt bekleed en de aard van de vergoeding zelf – roepen namelijk heel wat vragen op.

In een tweede deel wordt het directorsartikel onderzocht in de door België gesloten belastingverdragen. Deze wijken geregeld op onderdelen af van artikel 16 OESO. Een in het oog springend voorbeeld hiervan is artikel 16 van het huidige belasting¬verdrag tussen België en Nederland, dat uitvoerig wordt besproken. Omtrent dit specifiek verdragsartikel rijzen heel wat interpretatievraagstukken, o.m. gelet op het feit dat de gezamenlijke artikelsgewijze toelichting bij het verdrag stelt dat het artikel gebaseerd is op het Belgische bedrijfsleidersartikel (artikel 32 WIB92). De au¬teur gaat hier fundamenteel op in en doet aanbevelingen voor een onderbouwde interpretatie van het verdragsartikel.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 546

- Langue:

- Néerlandais

Caractéristiques

- EAN:

- 9789046608067

- Date de parution :

- 10-03-16

- Format:

- Livre

- Dimensions :

- 170 mm x 240 mm

Les avis

Nous publions uniquement les avis qui respectent les conditions requises. Consultez nos conditions pour les avis.