- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

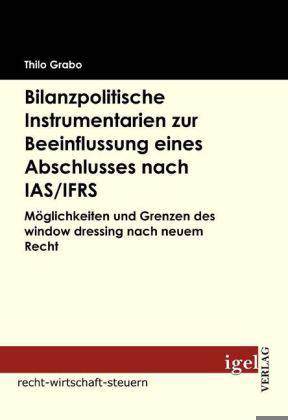

Bilanzpolitische Instrumentarien zur Beeinflussung eines Abschlusses nach IAS/IFRS

Möglichkeiten und Grenzen des window dressing nach neuem Recht

Thilo Grabo

68,95 €

+ 137 points

Description

Das "Comparability and Improvements Project" (1987-1993), das "Improvements Project" (2002-2003) sowie "Amendments" zu diversen Einzelstandards wurden vom IASB u. a. mit der Zielsetzung durchgeführt, eine Vielzahl von bestehenden Wahlrechten innerhalb des IAS/ IFRS-Regelwerkes zu eliminieren. In diesem Buch wird untersucht, ob das IASB diese Zielsetzung erreicht hat und inwieweit weiterhin eine Identifikation von echten Wahlrechten, faktischen Wahlrechten oder erheblichen Ermessensspielräumen als bilanzpolitische Aktionsparameter möglich ist. Darüber hinaus wird geprüft, inwieweit der Einsatz von sachverhaltsabbildenden und -gestaltenden Aktionsparametern zu einer möglichen Beeinflussung der Bilanz und der Gewinn- und Verlustrechnung des IAS/ IFRS-Einzelabschlusses führt.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 104

- Langue:

- Allemand

- Collection :

Caractéristiques

- EAN:

- 9783868150766

- Date de parution :

- 14-01-09

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 148 mm x 210 mm

- Poids :

- 145 g