- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

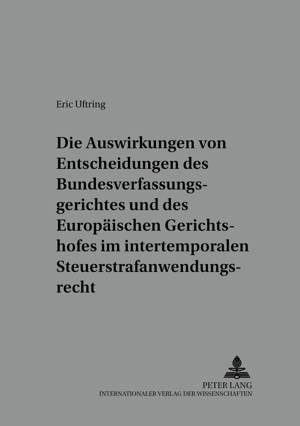

Die Auswirkungen Von Entscheidungen Des Bundesverfassungsgerichtes Und Des Europaeischen Gerichtshofes Im Intertemporalen Steuerstrafanwendungsrecht

Dargestellt Am Beispiel Der Vermoegensteuer, Der Zinsbesteuerung Und Der Getraenkesteuer

Eric Uftring

77,45 €

+ 154 points

Description

In Deutschland gibt es ein sehr unübersichtliches Steuersystem. Häufig wird deshalb das Bundesverfassungsgericht in Abgabenangelegenheiten in Anspruch genommen. Dabei beseitigt es zur Schonung der hoheitlichen Kasse die Geltung einer verfassungswidrigen Abgabennorm regelmäßig nur pro futuro. Daneben übt das Gemeinschaftsrecht großen Einfluss auf das nationale Steuerrecht aus. Allerdings folgt auch der Europäische Gerichtshof einem ähnlichen juridical self-restraint. In beiden Konstellationen ist fraglich, inwieweit die befristete weitere Gültigkeit einer verfassungs- oder europarechtswidrigen Abgabennorm die Möglichkeit zu strafrechtlichen Folgen in ihrer Funktion als Blankettausfüllungsnorm - insbesondere im Hinblick auf das intertemporale Steuerstrafanwendungsrecht - beinhaltet.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 195

- Langue:

- Allemand

- Collection :

- Tome:

- n° 7

Caractéristiques

- EAN:

- 9783631396308

- Date de parution :

- 05-09-02

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 148 mm x 210 mm

- Poids :

- 289 g