- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

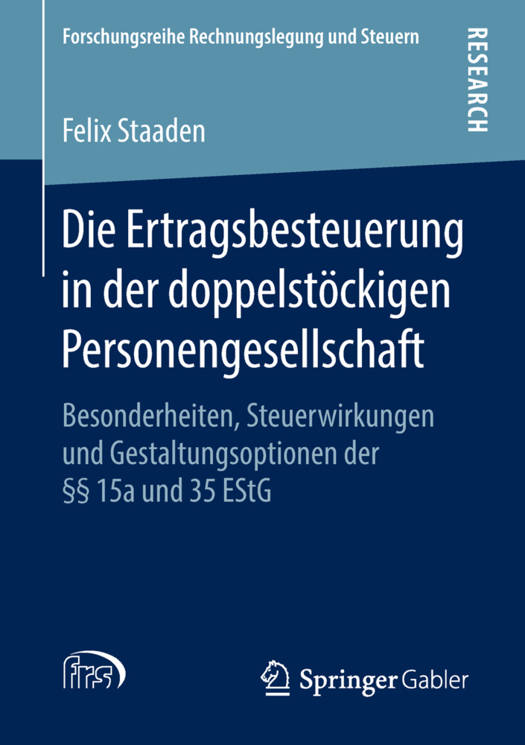

Die Ertragsbesteuerung in Der Doppelstöckigen Personengesellschaft

Besonderheiten, Steuerwirkungen Und Gestaltungsoptionen Der §§ 15a Und 35 Estg

Felix Staaden

78,95 €

+ 157 points

Description

Felix Staaden widmet sich den Besonderheiten der Ertragsbesteuerung doppelstöckiger Personengesellschaften. Im Fokus seiner Untersuchung liegen die Verlustverrechnungsnorm des § 15a EStG und die Gewerbesteuerermäßigung des § 35 EStG hinsichtlich ihrer Anwendung sowie der (gemeinsamen) Auswirkungen auf die Steuerbelastung der Obergesellschafter. Zahlreiche Anwendungsfragen werden analysiert und einer Lösung zugeführt. Ebenso werden die hieraus resultierenden Steuerwirkungen untersucht und steuerplanerisch gewürdigt. Diesbezüglich werden auch mögliche Interessenkonflikte zwischen den Gesellschaftern bei der optimalen Steuerplanung aufgegriffen und mögliche Lösungen aufgezeigt. Dies geschieht sowohl formal als auch innerhalb einer Modellanalyse.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 334

- Langue:

- Allemand

- Collection :

Caractéristiques

- EAN:

- 9783658212858

- Date de parution :

- 20-03-18

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 148 mm x 210 mm

- Poids :

- 449 g