- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

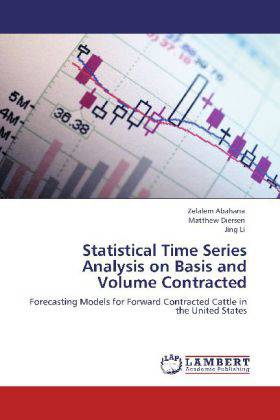

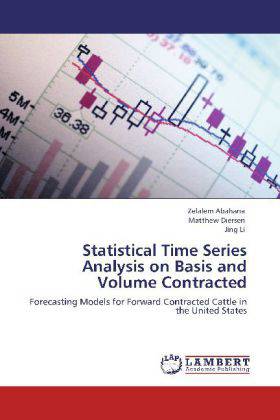

Statistical Time Series Analysis on Basis and Volume Contracted

Forecasting Models for Forward Contracted Cattle in the United States

Zelalem Abahana, Matthew Diersen, Jing Li

Livre broché | Anglais

48,45 €

+ 96 points

Description

Statistical time series analysis is a powerful method in characterizing the dynamics of variables in forward contract markets. Modeling univariate and multivariate time series variables will enable the modeler to build forecasting models. Variables in a given forward contract market (for example: basis, volume and weeks-to-expiration) can have causal relationship with each other and with their own lagged values. Variables with significant Granger causality are modeled using vector autoregressive processes, while variables with insignificant Granger causality are modeled using autoregressive and moving average processes. Basis and volume of forward contracted cattle in the United States exhibit behaviors pertinent to seasonal changes. In this thesis, we analyzed weekly data on basis, volume and weeks-to-expiration of forward contracted cattle in the United States. We developed monthly forecasting models for basis and volume contracted that can be utilized by farmers and policy makers.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 84

- Langue:

- Anglais

Caractéristiques

- EAN:

- 9783847371595

- Date de parution :

- 22-02-12

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 152 mm x 229 mm

- Poids :

- 136 g