- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

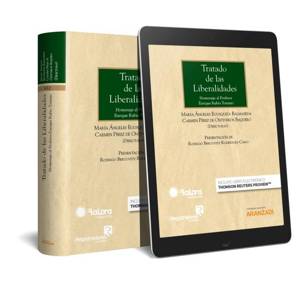

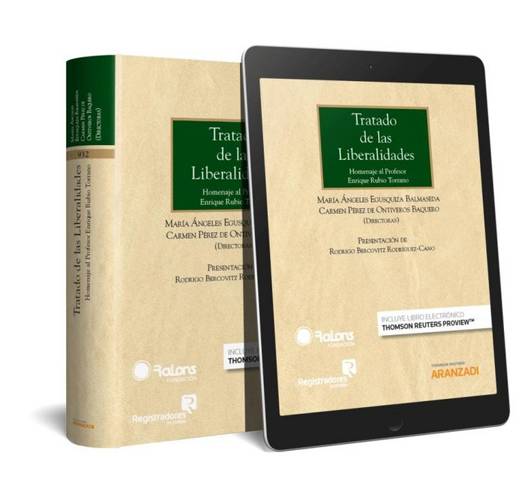

Tratado de las liberalidades (Papel + e-book)

Mª Angeles Egusquiza Balmaseda, Carmen Pérez de Ontiveros Baquero

Livre | Espagnol

180,95 €

+ 361 points

Description

En el devenir jurídico que arranca del Derecho Romano la gran división de las relaciones negociales de contenido patrimonial ha sido fundamentada en la bipartición de los contratos onerosos y los contratos gratuitos o lucrativos. De la calificación de los actos y contratos como onerosos, gratuitos o lucrativos se han deducido reglas generales y consecuencias variadas en el orden sustantivo y fiscal -perfección del contrato, acto o negocio, derechos y deberes de los partícipes, responsabilidad, etc.-. Ello, además, ha permitido resolver los problemas de la atipicidad o falta de previsión normativa respecto a figuras habituales en la praxis negocial -esponsorización, cartas de patrocinio, firma de favor, etc.-, o la adecuación de la disciplina de la donación a las realidades diarias -propina, imposición al donatario de deudas, cuidado de tercero y del donante, donación simulada, etc.- La presente obra persigue analizar el desenvolvimiento de las liberalidades en el actual marco social y económico, partiendo de la definición de lo que cabe identificar como acto o negocio con causa liberal. Plantea con una perspectiva novedosa el tratamiento de esta materia, ofreciendo una visión conjunta y separada del fenómeno de liberalidad que trasciende al mero análisis del "contrato de donación", al que habitualmente ha sido relegada. De ahí que, además de incidir en el análisis detallado del régimen legal de la donación "inter vivos" que acoge el Código civil y los ordenamientos forales, prototipo del negocio liberal, se abunde en otras figuras que, impulsadas por el ánimo liberal, escapan a ese ámbito en cuanto a su estructura o función -contrato a favor de tercero, fianza solidaria en interés de tercero, constitución de garantías a título gratuito, etc.-. El contenido de la obra aborda la problemática común que se plantea inter-partes en las diversas formas de donación, así como su proyección en el marco empresarial en situaciones de insolvencia o relevo generacional. No se olvida de la ineludible repercusión que las liberalidades presentan "mortis causa" en su conformación como "donación" o liquidación y determinación de los derechos sucesorios, atendiendo a la problemática que en este ámbito puede plantear la existencia de un elemento internacional en la sucesión o atribución de las liberalidades. Se estudia también la problemática de la prestación de servicios con causa liberal, en el orden civil y laboral, así como algunas cuestiones que en este ámbito suponen "liberalidades" como las mejoras voluntarias del empresario. La obra concluye con el ineludible tratamiento fiscal de estos negocios y actos jurídicos de causa liberal, y las consecuencias que generan en su tributación conforme al régimen de imposición general, local e internacional.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 2066

- Langue:

- Espagnol

Caractéristiques

- EAN:

- 9788491774167

- Date de parution :

- 01-11-17

- Format:

- Livre

- Dimensions :

- 165 mm x 235 mm

- Poids :

- 1713 g